전환사채 등 메자닌 채권에서 파생상품 손실이 발생한 기업이 올해 급증한 것으로 나타났다. 코스닥 활성화 정책으로 유입된 자금이 기업들의 메자닌 채권 발행을 늘렸고, 이로 인한 파생상품 손실 위험도 커졌다는 지적이다.

메자닌 채권에서 발생하는 파생상품 손실은 회계상 손실로 기업의 실제 가치에 영향을 미치진 않지만 일시적인 부채비율 상승과 당기순이익에 영향을 미칠 수 있어 투자시 주의가 요구된다.

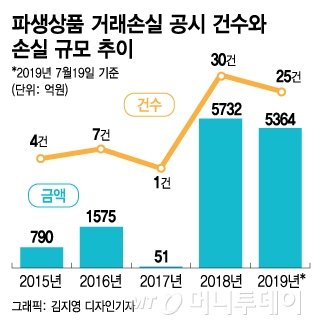

22일 증권업계에 따르면 올 들어 지난 19일까지 파생상품 거래손실 발생이 공시된 건수는 25건, 손실규모는 5364억원에 달한다. 지난해 같은 기간 공시된 건수(15건) 보다 66.7% 늘었고, 손실규모는 57.3%(지난해 같은 기간 3410억원) 증가했다.

손실규모가 자기자본의 10% 이상일 때만 의무공시인 것을 감안하면 파생상품에서 발생한 손실은 공시된 것보다 더 많은 것으로 추정된다.

파생상품 손실은 주로 메자닌 채권의 평가손실에서 발생했다. 메자닌 채권이란 주식과 채권의 중간 형태의 금융상품으로 전환사채(CB)나 신주인수권부사채(BW) 등을 의미한다. 올해 메자닌 채권에서 발생한 파생상품 손실은 23건, 3497억원으로 금액 기준 전체의 65%를 차지했다.

손실의 주요 원인은 주가 상승 때문이다. 한국채택국제회계기준(K-IFRS)에 따르면 CB와 BW에 전환가액 조정권한이 있는 경우 이를 부채로 인식한다. 주가가 오르면 전환권이 부여된 채권의 평가가치도 상승하게 되고 회계상 인식되는 부채 규모도 늘면서 그 차이만큼 손실로 반영되는 것이다.

실제 현금 유출이 발생하거나 손실이 난 것은 아니지만 당기순이익에 반영돼 순이익을 감소시키고 부채규모가 늘면서 재무 상태가 안 좋은 기업으로 인식될 우려가 있다.

카페24의 경우 지난해 자기자본 711억원의 75%에 해당하는 540억원의 파생상품 손실이 발생했다고 공시해 주가가 급락하기도 했다. 카페24는 상장 이후 주가 급등하면서 267억원이던 BW의 가치가 808억원으로 상승했고 그 차이만큼 파생상품 손실로 반영된 것이다. 파생 손실로 인해 부채 비율은 477%에서 606%로 급등했다.

지난해 메자닌 채권 발행이 늘면서 주가 상승으로 인한 파생상품 손실 리스크는 더 높아졌다. 정부의 코스닥 활성화 정책으로 지난해 코스닥 벤처펀드가 도입된 영향이다. 코스닥 벤처펀드는 전체자산의 15%를 벤처기업 신주에 투자해야 하기 때문에 기업들 입장에서는 CB와 BW 발행에 한층 유리한 환경이었다.

한국거래소에 따르면 지난해 코스닥에서 CB와 BW 발생 규모는 총 515건 5조4175억원으로 전년 대비 49.6% 증가했다. 올해도 지난 19일까지 총 274건 2조9255억원의 메자닌 채권이 발행됐다.

홍지연 자본시장연구원 선임연구원은 "메자닌 채권의 파생상품 손실은 기업 펀더멘털에 영향을 주는 것은 아니지만 장부상 손실이 확대되는 문제를 고려해야 한다"며 "실질적인 손실이 없음에도 기업의 손익에 영향을 주기 때문에 제도적 보완이 필요하다"고 지적했다.

|