금감원 `꼼수 주담대` 조사

가계·자영업자 대출 조이자

규제 없는 법인 내세워 매입

당국 `용도 외 유용` 조사 착수

원본보기 원본보기개인이 법인을 설립해 주택담보대출을 받는 '무늬만 법인대출' 사례가 급증하고 있다. 이는 법인대출이 가계대출·개인사업자대출에 비해 규제가 덜하기 때문이다. 가계부채 증가를 억제하고 집값 폭등을 막기 위해 정부가 도입하는 규제에 대한 풍선효과라는 해석도 나온다.

현재 개인이 서울·과천·세종 등 투기지역과 투기과열지구에서 주택담보대출을 받으려면 주택담보대출비율(LTV)과 총부채상환비율(DTI)이 각각 40%씩 적용된다. 또 1주택자 이상은 투기지역과 투기과열지구에서 대출을 받는 것이 불가능하다.

또 개인사업자 대출은 '용도 외 유용'에 대해 예전보다 강화된 기준을 적용받고 있다. 가계대출 규제로 개인사업자 대출이 부동산 투자자금으로 유용되는 사례가 늘어난 데 따른 것이다. 금융당국은 지난 4월 전 금융권의 개인사업자 대출 증가율을 11% 미만으로 제한하는 등 개인사업자 대출 관리에 들어간 상태다. 하지만 개인이 법인을 만들어 주택담보대출을 받아 부동산을 구입하는 것에는 금융당국 차원의 가이드라인이 없다. 은행들이 자체적으로 설정하는 LTV는 70~80% 정도로 투기지역·투기과열지역에서 적용받는 LTV 40%보다 높다.

개인이 주택을 거래할 때보다 일부 세금을 덜 낼 수 있다는 점도 법인 설립을 통한 매입을 부추긴다. 현재 개인이 주택을 팔아 생긴 양도차익에 매기는 양도세 기본세율은 6~42%다. 조정대상지역이고 다주택자라면 여기에 10~20%포인트가 더 붙는다. 반면 법인으로 매각 시 부담은 10~25%의 법인세에 10%포인트(주택에 대한 양도차익)만 중과된다.

특히 이는 매입 주체가 개인이 아닌 법인이기 때문에 개인의 주택 수는 늘어나지 않는다. 만약 매수자가 기존에 가진 주택이 1채라면 법인을 만들어 추가로 주택을 샀다고 해도 1가구 1주택이 유지돼 앙도소득세 비과세 혜택을 받을 수 있다.

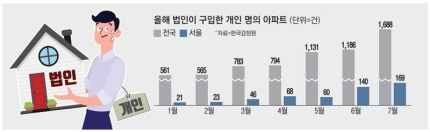

종합부동산세도 마찬가지다. 만약 조정대상지역에서 2주택, 지역에 상관없이 3주택 이상을 보유하면 물어야 하는 종부세 최고세율은 3.2%로 1주택(2.6%)일 때보다 올라가는 만큼 개인주택 보유 수를 늘리지 않는 법인 전략을 활용하는 것이다. 이 때문에 법인을 설립해 주택담보대출을 받아 부동산을 구입하는 사례가 늘고 있다. 특히 이 같은 방식이 부동산 투자자들 사이에서 알려지기 시작하면서 최근 몇 달 사이에 법인의 주택담보대출이 크게 늘었다. 한국감정원에 따르면 지난 7월 서울에서 법인이 개인 명의 아파트를 사들인 사례는 169건으로 지난 1월(21건)에 비해 8배 뛰었다. 실제 한 시중은행에서는 지난 7월 전체 법인 주택담보대출 잔액(전 업종 포함)이 한 달 전에 비해 39.4% 증가하기도 했다.

금융당국은 우선 대출을 받은 법인들이 본래 용도 외 목적으로 대출금을 이용한 사례가 없는지를 집중적으로 들여다보고 있다. 조사 과정에서 문제점이 확인되면 금융감독원이 용도 외 유용에 대한 점검을 강화할 가능성도 점쳐진다. 금감원은 최근 저축은행 등 상호금융조합을 대상으로 개인사업자 대출의 용도 외 유용 사례를 조사하기도 했다.

[최승진 기자 / 김태성 기자]

] |