항상, 많은 응원의 글과 재테크 상담문의 주셔서 감사드립니다. ^^

'판' 독자 분들과 싸이클럽 - "행복한재테크" 회원님들께 도움을 제대로 드리고자

제가 운영하는 클럽에 올린 글을 알기쉽게 수정하여 다시 올립니다.

#1. 은행에서 가르쳐 주지 않는 정기적금의 진실..

1년동안 5%의 짜리 정기적금에 월 100만원을 넣는다고 하면, 원금이 1200만원 이겠죠?

그렇다면 과연 이자는 얼마가 붙을까요?

1200만원의 5%니까 60만원을 생각하시는건 아닌지요?

(실제로 이러한 착각에 빠지시는 분들이 많고, 만기때가 되어 은행에 가도 이해를 제대로 못하시는 분들이 많습니다.)

일반과세(이자소득세 15.4%)로 따지면,

이자는 정확히 274,950원 이 붙습니다. (실제 수익)

세금우대(9.5%과세)로 따지면, 294,125원의 이자가 붙구요,

저율과세(1.4%과세)로 따지면, 320,450원의 이자가 붙습니다.

(신협, 새마을, 지역단위 농수협조합)

이렇게 이자가 붙는 이유는,

은행에서 적금 이자를 계산할때 "월 적수"라는 계산식을 적용하기 때문입니다.

첫달에 내는 100만원은 말 그대로

12개월 동안 거치가 되는 것이기 때문에 5%의 금리를 적용하죠..

하지만 두뻔재달에 내는 100만원은

12개월이 아닌 11개월 이기 때문에 약 4.5%의 금리를 적용하고,

세번째달은 4.1%, 네번째달은 3.7%.... 마지막달은 0.41% 가 붙게되는 겁니다.

여기서 잠깐,

실제 상담사례를 볼까요?

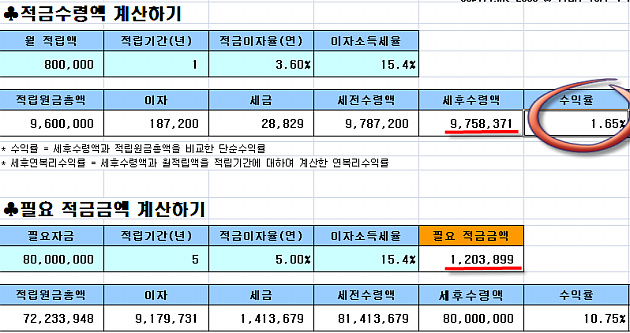

*만 26세 / 공무원 / 월 80만원 주거래 은행에 적금가입. 5년동안 8000만원 모이기 목표!!

*농협 정기적금 80만원. 1년 만기 -> 연 3.6% 의 실제 이자를 볼까요?

--> 1년 동안 80만원을 불입하여 얻게되는 실 이자는 187,200원.

(실 수익률은 3.6%가 아닌 1.65%)

--> 5년동안 8000만원을 모으려면, 연 5%의 정기적금에 약 120만원을 불입해야 됩니다.

(적금 이자가 낮으면 낮을수록 불입금액이 많아지고, 세금우대를 이용하면 유리..)

공무원, 직업군인들 같은 경우,

일반 은행의 거래실적이나 대출(융자)등의 이유로 정기적금 or 예금상품에 가입하는 것이

아니라면 시중은행이나 상호저축은행의 정기적금보다 교직원공제와 군인공제상품이 더 유리합니다.

보통 공무원(교직원), 군인들의 월 공제상품은 연 복리 5% 이상 입니다.

현재, 시중은행중 월 복리 적금상품도 많이 나와 있는데 분석을 해보면 실 수익이 크지 않다는 것을 알 수 있습니다.

그리고, 5년이상의 상품은 없기에 기간에 따른 복리의 혜택을 제대로 받을 수 없습니다.

#2. 은행의 BIS비율?

은행에는 'BIS비율..' 이라는게 있습니다.

BIS비율이란 자기자본비율, 자기자본대비 부채비율 이라고 하며,

이 비율(자기자본대비 부채비율)이 높은 은행은

그만큼 파산할 위험이 크거나 예금주들의 돈을 반환할 만한 여유가 없는 은행으로 평가되고 있습니다.

반면, 자기자본비율 이 높으면 그만큼 안정성이 있고 우량한 은행이라 평가됩니다.

보통, 1금융권 - 시중은행의 BIS비율II은 8%가 넘어가게 되면 금감원과 한국은행의 제지를 받고

2금융권 - 저축은행은 이 비율이 10%가 넘어가게 되면 제지를 받습니다.

*이 비율을 안정적으로 잡기위해(자기자본을 좀 더 확충하기 위해) 후순위채권을 발행하거나 자신들이 가지고 있는

NPL 부실채권을 금융시장(매각채권시장)에서 헐 값에 다른 금융권이나 투자자들에게 넘기게 됩니다.

(심지어, 많은 국민들이 이용하고 있는 1금융권인 Kㅁ은행과 그리고 이밖에도 많은 은행에서는 BIS비율에 대한 압박을 느끼고 2008년 4분기 ~ 2009년 1분기까지 많은 물량의 후순위채권을 발행하거나 지점, 직원들을 대거 구조조정 했었죠.)

*시중은행 : 국민은행, 우리은행, 하나은행, 신한은행등..은 1금융권 시중은행 이라 합니다.

*상호저축은행은 : 토마토저축은행, 세종저축은행, 부산저축은행, 전북저축은행, 솔로몬저축은행, 현대스위스 저축은행등..

(기타 지방이나 시의 이름을 딴 저축은행들이 너무도 많고, 고객의 입장에서는 어디가 좋은지 헷갈리기도 합니다.)

금리가 높다고 해서 무조건 가입하다가는 나중에 큰 손실을 볼 수도 있기 때문에..

전문가와 상의하거나 개인이 직접 자세히 알아보고 가입하는 것이 좋습니다.

*실제로, 지난 3월 전주에 있는 한 저축은행이 파산하면서 5000만원 이상의 금액을 예금상품에 거치한 사람들은 원금+이자에 대한(5000만원이 넘는 부분) 손실을 봤고 몇 주 동안 농성까지 벌였던 사례가 있습니다.

(창구직원들의 불완전판매.. 이제는 고객들이 먼저 제대로 알아야 합니다.)

#3. 일반 단리예금과 복리예금..

현재, 대부분의 시중은행 예금상품이나 증권사의 CMA상품은

'복리'가 아닌 '단리'의 예금 상품밖에 없지만..

상호저축은행의 예금상품에는 아직 '복리예금'상품이 남아 있기에 (최근엔 농협도 출시)

예금의 경우도 수익면을 따진다면 시중은행 보다 상호저축은행을 이용하셔야 유리합니다.

*2010년 2월말 까지는 시중은행과 상호저축은행의 예금금리에 대한 갭 차이가 컸으나 예금에 대한 금리는 점차 축소되어 거의 비슷한 실정입니다.

*적금의 경우도 2월말 까지는 대부분의 상호저축은행에서 6% 이상의 금리를 주었는데,

현재는 5% 초.중반에 머물고 있습니다.

'일반예금'과 '복리예금'의 차이점..

토ㅇㅇ 저축은행의 예금상품중, 제가 비교해서 만든 표를 보여 드리겠습니다.

<일반예금과 복리예금의 비교> -2009년 12월, 원금 5000만원 기준

|

단리

|

금리(연)

|

세전이자

|

복리

|

금리(연)

|

세전이자

|

|

1개월

|

3.0%

|

125,000원

|

1개월

|

3.003%

|

250,312원

|

|

3개월

|

3.5%

|

145,833원

|

3개월

|

3.510%

|

438,777원

|

|

6개월

|

4.2%

|

175,000원

|

6개월

|

4.236%

|

1,059,230원

|

|

12개월

|

5.0%

|

208,333원

|

12개월

|

5.116%

|

2,558,094원

|

|

18개월

|

5.0%

|

208,333원

|

18개월

|

5.181%

|

3,885,810원

|

|

24개월

|

5.0%

|

208,333원

|

24개월

|

5.247%

|

5,247,066원

|

<일반예금과의 차이> -> '이자지급방식'의 차이.

1개월 : 약 2배

3개월 : 약 3.01배

6개월 : 약 6.05배

12개월 : 약 12.27배

18개월 : 약 18.65배

24개월 : 약 25.18배

(일반예금의 이자는 월 지급방식 이며. 매월 소비된다고 가정했을때 예시.. 단순비교)

*월 지급방식으로 받을 경우, 재투자의 기회가 생기기 때문에 이것을 적립식펀드등에 잘 활용한다면 복리예금보다 더 큰 수익을 충분히 볼 수 있겠습니다.

그리고, 팁 TIP 하나 더!!

적금 이자 계산법을 알기 쉽게 정리해보았습니다. ^^

#4. 적금의 이자 계산법. (월 적수)

○ 적금이자 = 월불입액 * 월적수 * 월이율

○ 월적수 = 계약월수 * (계약월수 + 1) / 2

ex) 저축기간 5년의 적수 : 60*(60+1)/2 = 1,830

월100만원, 만기5년, 연 이율 5%의 적금이자

: 100만원 * 1,830 * 5% / 12 = 7,625,000 원

--> 대부분, 1년 정기적금에 적립하여 재투자에 활용하시기 때문에 제가 다시 정리..

연 5% 짜리 적금에 1년 동안 매월 100만원 불입할 경우..

1,000,000 곱하기 0.05 곱하기 78 나누기 12 를 하면... 325,000원 이 나옵니다.

바로 1년 이자이죠.. (연 이자는 10%니까 0.1 을 곱해서 계산합니다)

#5. 은행에서 쓰는 연차별 "월 적수"

1년 만기의 월 적수는 78.

2년 만기의 월 적수는 300.

3년 만기는 월 적수가 666,

4년 만기는 월 적수가 1176,

5년 만기는 1830 입니다.

--> 숫자를 바꾸어 복습을 해보겠습니다.^^

연 3.5% 짜리 적금에 매월 30만원씩 2년을 불입하게 되면 얼마의 이자가 나올까요??

계산을 자신있게 하신분들 리플 달아주세요~ㅎ ^^;

이상, 재테크를 하면서 다른 궁금하신 점이나 문의사항은 "행복한재테크"를 찾아주시길~

club.cyworld.com/happy-financial

(싸이클럽 - 행복한재테크)

imyouforever2@hanmail.net

(이메일 재테크/종합재무설계상담)