배달용(유상용) 오토바이(이륜차)보험료가 천정부지로 치솟아 라이더(배달기사)들이 울상이다. 1년 종합보험료가 800만~900만원까지 올라 사실상 가입이 어려운 게 현실이다. 하지만 보험사들은 여전히 손해율 핑계를 대며 기형적인 보험료 구조에 손을 대는 것조차 꺼린다. 일부 독립보험대리점(GA)은 아예 상대적으로 저렴한 비유상용 이륜차보험 판매를 독려하고 나섰다.

◆슈퍼카 뺨치는 배달 오토바이 보험료

라이더들이 가입할 수 있는 보험은 개인용(레저용·출퇴근용)과 비유상운송용(배달용·대가없는 운행), 유상운송용(퀵서비스·배달대행·대가있는 운행) 등 3가지다.

이때 일정 수수료를 받고 운행하는 라이더가 가입하는 책임보험(타인의 손해를 배상)은 유상용으로 개인용과 비유상용에 비해 보험료가 훨씬 높다. 개인용은 연간 보험료가 10만원 수준이며 비유상용은 100만원이다. 하지만 유상용은 연간 책임보험료만 500만원 이상이다.

문제는 종합보험료(본인 상해 및 기타 배상)다. 유상용 이륜차보험의 종합보험료는 30대 중반 라이더 기준으로 800만~900만원에 이른다. 강남을 질주하는 2억원짜리 슈퍼카와 보험료가 비슷하다. 한 배달대행 노동조합에서 보험가입 견적을 냈더니 20대 초반 라이더의 경우 최대 1800만원까지 종합보험료가 책정됐다. 라이더들이 700만~1800만원에 달하는 보험료를 내야 사고가 발생했을 때 나와 타인의 피해를 보험사로부터 보상받을 수 있는 것이다.

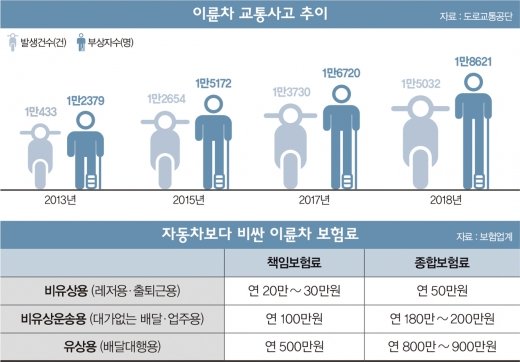

그나마 책임보험이라도 가입하는 것이 낫지만 이마저도 보험료가 수백만원에 달한다. 현실적으로 보험가입률이 낮을 수밖에 없는 이유다. 보험개발원에 따르면 2016년 기준 국토교통부에 신고된 오토바이 216만6000여대 중 책임보험에 든 오토바이는 92만여대로 절반에도 미치지 못했다. 그나마 배달의민족 등 배달대행업체들은 가입된 라이더의 책임보험료를 부담해준다. 하지만 개인 라이더는 보험료 부담에 책임보험도 없이 도로를 질주하는 형편이다.

라이더들은 보험사가 보험료를 높인 것도 모자라 이들의 보험가입마저 제한하고 있다며 문제를 제기하고 있다. 보험료 1800만원을 내겠다고 해도 보험사가 보험가입을 받아주지 않는 것이다.

보험업계 관계자는 “현재 손해보험사가 판매 중인 유상용 이륜차보험의 손해율은 85~90%대를 기록 중이다. 이는 지난해 자동차보험 손해율 평균 80%보다 높은 수준”이라며 “자동차보험과 실손보험 손해율로 올해 힘겨운 시기를 보내는 손보사 입장에서 이륜차보험은 이보다 더한 애물단지처럼 느껴질 것”이라고 말했다.

사정이 이렇다 보니 대부분의 라이더가 유상용 대신 보험료가 저렴한 개인용이나 비유상용에 가입하는 꼼수를 부리고 있다. 유상용에 가입하지 않은 라이더라 해도 사고가 나면 대부분 보험사로부터 보상을 받는다. 이륜차보험 약관에 유상운송에 관한 면책조항이 아예 없어서다. 대부분의 라이더가 비유상이나 개인용으로 가입해도 보상이 나오는 이륜차보험의 허점을 알고 있다.

배달대행업계에서는 이런 구조적인 모순이 결국 유상용 이륜차보험료가 천정부지로 치솟은 결과가 됐다고 토로한다. 보험사가 유상운송에 대한 면책사항을 이륜차보험 약관에 넣으면 해결될 문제지만 보험사는 이를 바로 잡을 의지도 계획도 없다는 주장이다.

한 손보사 관계자는 “보험개발원에서 이륜차보험과 관련된 손해율에 따라 요율을 낸 것을 바탕으로 보험료를 책정했다”며 “대행업계에서 고액 보험료에 대해 불만인 점은 알지만 우리로서도 어쩔 수 없다”고 밝혔다.

심지어 한 GA의 설계사들은 라이더들을 대상으로 ‘유상용보다 저렴한 가정용을 가입해도 보상 받을 수 있다’며 비유상용 이륜차보험 상품 브리핑에 나선 것으로 알려졌다. 보험업계에서도 라이더들이 유상용보다 비유상용을 선호하는 것을 알고 영업현장에서 적극 활용하는 셈이다.

◆라이더 “무법운행, 어쩔 수 없어”

배달노동자들의 인권 향상을 위해 노력 중인 라이더유니온은 올 7월부터 보험료 현실화를 위해 집회를 진행 중이다. 라이더유니온은 성명서를 통해 “배달의민족, 요기요, 배달통 등 규모가 커진 한국의 배달산업은 실상 배달주문 애플리케이션(앱) 산업으로 봐야 한다”며 “음식점의 오토바이 소유와 관리 비용, 인건비, 사고 발생의 위험비용을 절감하는 서비스가 주먹구구식으로 진행돼 왔다”고 주장했다.

라이더유니온은 문제 해결 방안으로 산재보험 가입, 블랙박스 장착, 안전교육 이수, 조합가입 등을 하면 보험료를 낮춰주는 혜택을 도입할 것을 제안했다. 박정훈 라이더유니온 위원장은 “높은 보험료 때문에 라이더들은 한달에 보험료를 포함해 오토바이 리스비 등으로 월 64만원을 낸다”며 “배달 1건당 3000원 수수료를 받는 이들이 64만원을 갚으려면 더 위험하게 일할 수밖에 없다. 현실적으로 보험료를 낮춰줄 대책이 필요하다”고 말했다.

배달대행업계에서는 보험사들이 꼼수 가입에 대한 관리를 지속적으로 해줬으면 손해율은 치솟지 않았을 것이라고 주장한다. 사고 현장 조사 시에도 이륜차보험이 용도에 맞게 가입됐는지 철저히 조사할 필요가 있다는 지적이다.

현재 금융당국은 이륜차보험료 책정에 개입하지 않고 있다. 보험사들이 보험개발원에서 나온 손해율을 바탕으로 보험료를 책정했고 특별한 법적 문제가 없기 때문이다.

한 배달대행업체 관계자는 “앞으로 배달앱 사용자가 더 늘어날 것임을 감안하면 지금이라도 라이더들을 위한 안정적인 근무조건이 조성돼야 한다”며 “이는 장기적으로 소비자들에게 더 좋은 서비스를 제공할 수 있는 요인이 될 것이다. 라이더들이 무법운행으로 비판받지만 왜 그렇게밖에 할 수 없는지 알아달라”고 말했다.