▶보험 구입

수입의 10%는 보험으로 자신에게 투자한다.

앞으로 자산운용에 있어서 최소한의 안전장치이기 때문이다.

종신보험+실비상해보험을 조합하면

적은비용으로 충분한 보장준비가 가능하다

▶은퇴 준비

은퇴 후 30년간 필요한 자금은 은퇴 전 30년 동안 준비해야 한다.

적은 금액이라도 빨리 시작해야 여유를 가지고 충분한 은퇴자금을 준비할 수 있다.

소득의 20%를 목표로 시작하는 것이 알맞다.

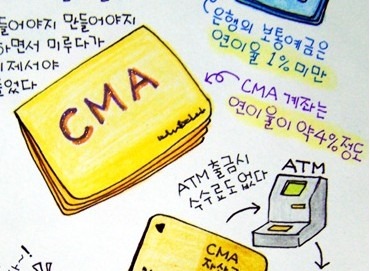

▶CMA 계좌 활용

CMA계좌는 유동성확보와 다른 재무목표달성을 위한

자산관리계좌, 일반수시입출금통장과 동일한 기능을

가지며 하루만 맡겨두어도 연5.%이상의 이자를

받을 수 있고 각종수수료면제 등의 혜택이 있다.

현재의 가계수지상 상여금으로 인해 부정기적인

현금흐름을 관리하는 자산운용의 허브로

CMA의 활용이 필요하다.

▶통장에 이름표 달기

목표가 분명치 못하기 때문에 적금의 만기율이 5%가 채 안되는 경우가 많다.

은퇴자금마련용, 주택확장자금용, 사업자금마련용,

결혼자금마련용, 해외여행자금마련용 등 이름표를 달아서

꾸준히 운용해야 돈도 모이고 시기와 목적에 맞게 잘 활용할 수 있다.

▶청약저축통장 만들기

향후 주택마련을 위한 준비로 청약통장은 필수이다.

청약가점제가 실시되어

장기간 운용시 메리트가 크므로 꾸준히 불입하면서

청약기회를 노리는 것이 바람직하다.

연간 48만원까지 소득공제도 챙겨 받을 수 있다. |