신용평가 점수가 664점인 A 씨는 현재의 기준대로라면 7등급(600∼664점)으로 묶인다. 점수를 봤을 때 6등급과 신용도에는 별 차이가 없음에도 불구하고 대부분 금융회사에서 대출이 거절될 가능성이 높다. 혹여나 대출을 받게 되더라도 6등급보다 훨씬 높은 금리를 치러야 할 공산이 크다.

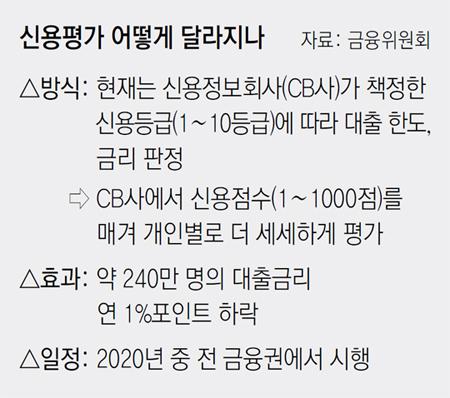

하지만 내년부터는 이처럼 고작 점수 몇 점 때문에 신용등급이 미끄러져 대출이 거절되는 등 손해를 보는 일이 사라질 것으로 보인다. 금융위원회는 5일 ‘개인신용등급 점수제 전환 전담팀(TF)’ 첫 회의를 열고 2020년부터 전 금융권에서 신용등급(1∼10등급) 대신 ‘신용점수(1∼1000점)’를 활용하게 됐다고 밝혔다. 신용점수제가 도입되면 200만 명이 넘는 금융소비자가 대출 금리가 낮아지는 혜택을 볼 것으로 기대된다.

|

지금까지 대다수의 금융회사는 신용정보회사(CB사)의 신용등급(1∼10등급)을 기준 삼아 획일적으로 여신심사를 벌여왔다. 지금도 CB사들은 내부적으로는 1000점 만점으로 개인의 신용점수를 산정하지만, 금융회사에는 이를 10개 등급으로만 분류해 제공해왔다. 이 때문에 금융회사들은 개개인에 대한 세밀한 신용평가를 하기 어려운 점이 있었다. 특히 이른바 ‘등급절벽’에 놓여 아깝게 바로 아래 등급으로 떨어진 소비자들은 손해가 컸다. 가령 신용점수가 신용등급 구간 내 상위에 있는 소비자(7등급 상위)들의 경우 위 등급(6등급)과 신용점수에서는 몇 점 차이가 안 나더라도 대출심사에서는 큰 불이익을 받아야 했기 때문이다.

이에 따라 금융당국은 지난해 1월 ‘개인신용평가체계 개선방안’을 내놓고 등급 대신 신용점수(1∼1000점)를 활용하는 방안을 추진해 왔다. 신용평가사가 금융회사에 개인의 신용점수를 제공하면 금융사도 제공받은 점수와 자체 평가를 거쳐 개별 대출 금리나 한도 등을 매기는 것이다. 실제로 올해 1월부터는 5개 시중은행(KB국민·신한·우리·KEB하나·NH농협)에서 우선적으로 신용점수제를 시범 적용해오고 있다. 이어 당국은 2020년에는 보험, 카드사 등 전 금융권으로 점수제를 확대 적용할 계획이다.

금융당국은 신용점수제가 정착되면 신용등급을 활용할 때보다 금융회사의 대출심사나 금리 결정이 훨씬 유연해질 것으로 기대하고 있다. 단순히 신용등급이 낮다고 대출을 거절하는 것이 아니라 신용점수를 기준으로 선택적으로 대출을 승인해줄 수 있다는 것이다. 또 신용점수에 따라 금리할인 수준에 ‘차등’을 주는 등 금리 결정도 훨씬 정교해질 수 있다. 금융연구원에 따르면 신용평가 점수제가 도입되면 약 240만 명의 소비자가 연 1%포인트 안팎의 대출금리 절감 혜택을 누릴 것으로 추산된다.

금융위는 금융사들로 하여금 내년 상반기에 신용점수제를 활용한 자체 신용평가 시스템(CSS)과 업무 절차를 마련하고 하반기 중 신용점수제를 전면 활용하도록 독려할 계획이다.

|